티스토리 뷰

목차

청년층과 중소기업 재직자에게 맞춤형으로 제공되는 저축 상품들이 늘어나고 있습니다. 특히 청년도약계좌와 중소기업 재직자 우대 저축공제는 젊은 세대와 중소기업 근로자들이 경제적 안정을 구축하는 데 큰 도움이 됩니다. 그러나 두 상품은 각각의 특성과 조건이 다르기 때문에 선택 시 주의가 필요합니다. 이 글에서는 두 저축 상품의 차이점을 명확히 하고, 어느 쪽이 더 적합한지 분석해 보겠습니다.

해당 페이지로 이동합니다

1 청년도약계좌란?

해당 페이지로 이동합니다

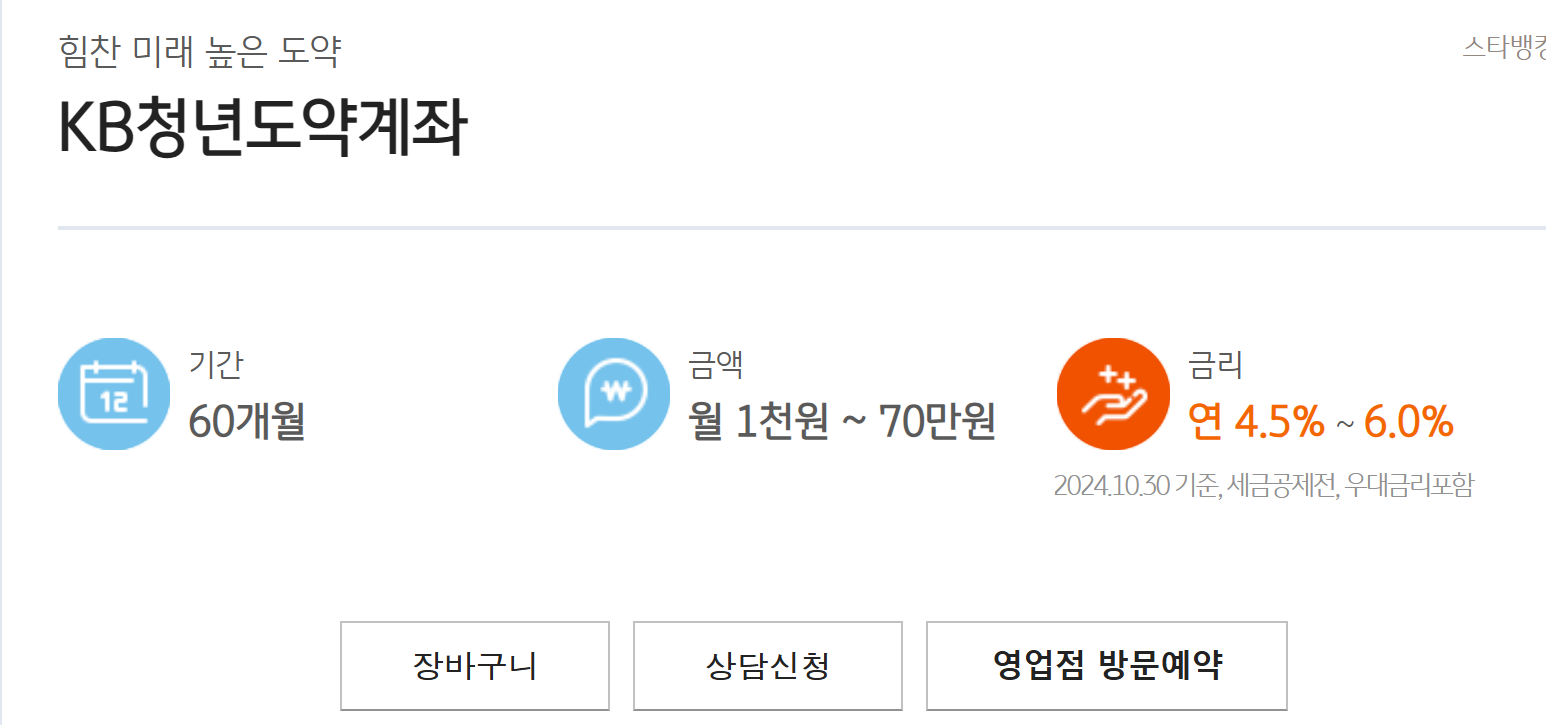

1. 청년도약계좌의 기본 개념

청년도약계좌는 청년의 경제적 자립을 지원하기 위해 마련된 정책형 금융 상품입니다. 이 계좌는 다음과 같은 특징을 가지고 있습니다:

가입 대상: 만 19세에서 34세 이하의 청년

납입 한도: 매월 최대 70만 원

가입 기간: 5년 (60개월)

정부 지원: 매월 최대 6%의 정부기여금 지급 및 비과세 혜택 제공

2. 청년도약계좌의 장점

재정적 지원: 정부 기여금으로 더 많은 저축이 가능

세금 혜택: 이자소득에 대한 비과세 혜택으로 세금 부담 경감

자산 형성: 체계적인 저축을 통해 중장기 자산 형성 가능

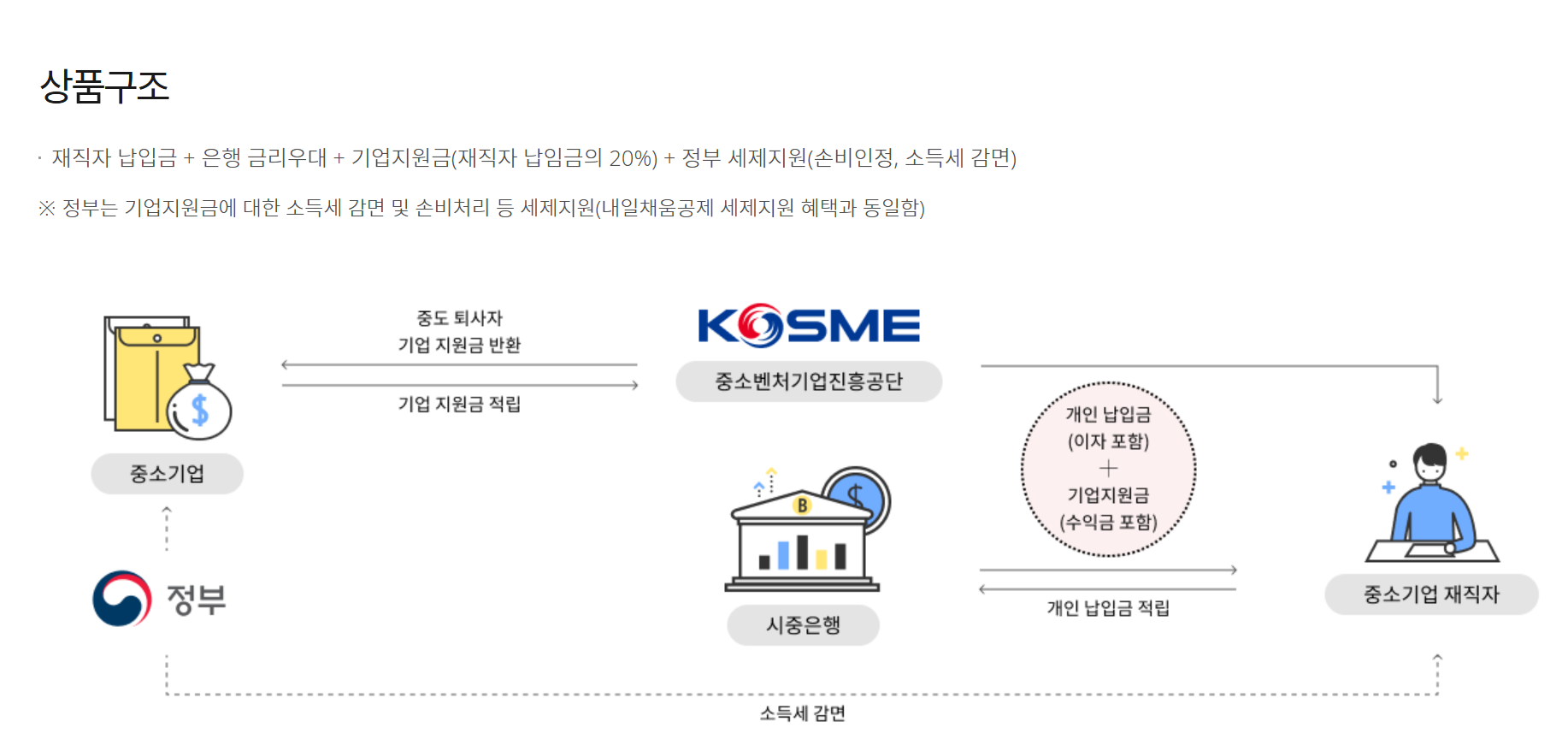

중소기업 재직자 우대 저축공제란?

해당 페잊지로 이동합니다

1. 저축공제의 기본 개념

중소기업 재직자 우대 저축공제는 중소기업에서 근무하는 직원들을 위해 마련된 특별한 저축 제도입니다. 이 제도의 주요 특징은 다음과 같습니다:

가입 대상: 중소기업에 재직 중인 직원

납입 한도: 연간 최대 300만 원까지 저축 가능

소득공제: 저축한 금액에 대해 소득세 공제 혜택 제공

2. 저축공제의 장점

세금 절감: 소득공제를 통해 실질적인 세금 부담 감소

자산 축적: 저축을 통해 안정적인 재정 확보 가능

근로자 복지: 중소기업 근로자의 재정적 안정 지원

청년도약계좌와 중소기업 재직자 우대 저축공제의 차이점

| 구분 | 청년도약계좌 | 중소기업 재직자 우대 저축공제 |

| 대상 | 만 19세~34세 이하 청년 | 중소기업 재직자 |

| 가입 기간 | 5년 (60개월) | 연간 저축 |

| 정부 지원 | 매월 최대 6% 정부기여금 | 저축액에 대한 소득세 공제 |

| 비과세 혜택 | 이자소득 비과세 | 저축액에 대해 소득세 공제 적용 |

| 납입 한도 | 매월 최대 70만 원 | 연간 최대 300만 원 |

해당 페잊지로 이동합니다

청년도약계좌와 중소기업 재직자 우대 저축공제는 각각의 고유한 장점과 특성을 가지고 있어, 대상에 따라 적합한 선택이 달라질 수 있습니다. 청년층은 경제적 자립을 위한 체계적인 저축을 위해 청년도약계좌를 고려할 수 있으며, 중소기업 재직자는 세금 혜택과 자산 축적을 위한 저축공제를 활용할 수 있습니다. 따라서 자신의 상황과 재정 목표를 고려하여 적절한 상품을 선택하는 것이 중요합니다. 여러분의 재정적 목표를 이루는 데 도움이 되는 정보를 바탕으로 현명한 저축 계획을 세우시기 바랍니다.

'경제' 카테고리의 다른 글

| 2024 코리아세일페스타 현대 자동차 할인 (0) | 2024.11.04 |

|---|---|

| 11월 청년도약계좌 신청기간 (0) | 2024.10.31 |

| 중소기업 재직자 우대 저축공제 중도 퇴사 (0) | 2024.10.29 |

| 중소기업 재직자 우대 저축공제 기업 혜택 (1) | 2024.10.28 |

| 오늘의 금 1돈 시세 가격 확인 (0) | 2024.10.25 |